?? 根據國際機器人聯合會IFR的統計,2015年,全球工業機器人總銷售量達到248000臺,同比增長15%,2002-2008年,全球工業機器人年復合增長率為8.6%,2009-2015年全球工業機器人年復合增長率為23.5%,是過去6年的2.7倍,近幾年全球工業機器人增速明顯加快。?

世界機器人發展現狀分析

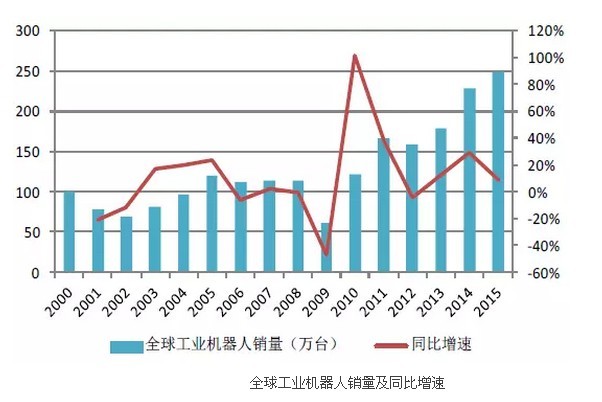

?一、工業機器人和服務機器人的市場規模持續擴大?

根據國際機器人聯合會IFR的統計,過去十多年,全球工業機器人景氣度較高,2015年,全球工業機器人總銷售量達到248000臺,同比增長15%,2002-2008年,全球工業機器人年復合增長率為8.6%,2009-2015年全球工業機器人年復合增長率為23.5%,是過去6年的2.7倍,近幾年全球工業機器人增速明顯加快。

中國、韓國、日本、美國和德國的總銷量占全球銷量的3/4。中國、美國、韓國、日本、德國、以色列等國是近年工業機器人技術、標準及市場發展較活躍的地區。

?

二、工業機器人發展高度集中?

工業機器人的主要產銷國集中在日本、韓國和德國,這三國的機器人保有量和年度新增量位居全球前列。

日本、韓國和德國的機器人密度和保有量處于全球領先水平。據IFR統計,2014年日本每萬名工人擁有323臺工業機器人,韓國為437臺,德國為282臺;2013年日本的機器人保有量為30.4萬臺,韓國為15.6萬臺,德國為16.8萬臺。

2014年,日本、韓國、德國三國的機器人市場新增量占全球的30.9%,市場規模分別為2.9萬臺、2.1萬臺、2萬臺。受全球制造業轉型升級的影響,2014年三國工業機器人市場份額占全球市場總額的30.9%,同比減少6.6%。日本機器人市場成熟,其制造商國際競爭力強,發那科、那智不二越、川崎等品牌在微電子技術、功率電子技術領域持續領先。韓國的半導體、傳感器、自動化生產等高端技術為機器人快速發展奠定了基礎。德國工業機器人在人機交互、機器視覺、機器互聯等領域處于領先水平,德國本土的庫卡公司是世界工業機器人四大制造商之一,年產量超過1.8萬臺。

三、服務機器人市場處于起步階段

服務機器人主要包括專業服務機器人和個人/家庭服務機器人。全球服務機器人市場化程度仍然處于起步階段,受到勞動力不足、人口老齡化等剛性需求的驅動,與人均可支配收入提升和物聯網、大數據、計算機、人機交互等先進技術快速迭代的影響,服務機器人行業發展空間巨大。2017年服務機器人市場年復合增長率將達到17.4%,市場規模預計將在2017年達到461.8億美元。